Demonstrativo ICMS-SC ❌

Demonstrativo ICMS-SC

Filtros

- Estabelecimento: Informe o estabelecimento que deseja gerar o demonstrativo, com base nesse campo o sistema buscará as informações de cada quadro apresentado.

- Competência: Período/mês de competência que precisa visualizar as informações.

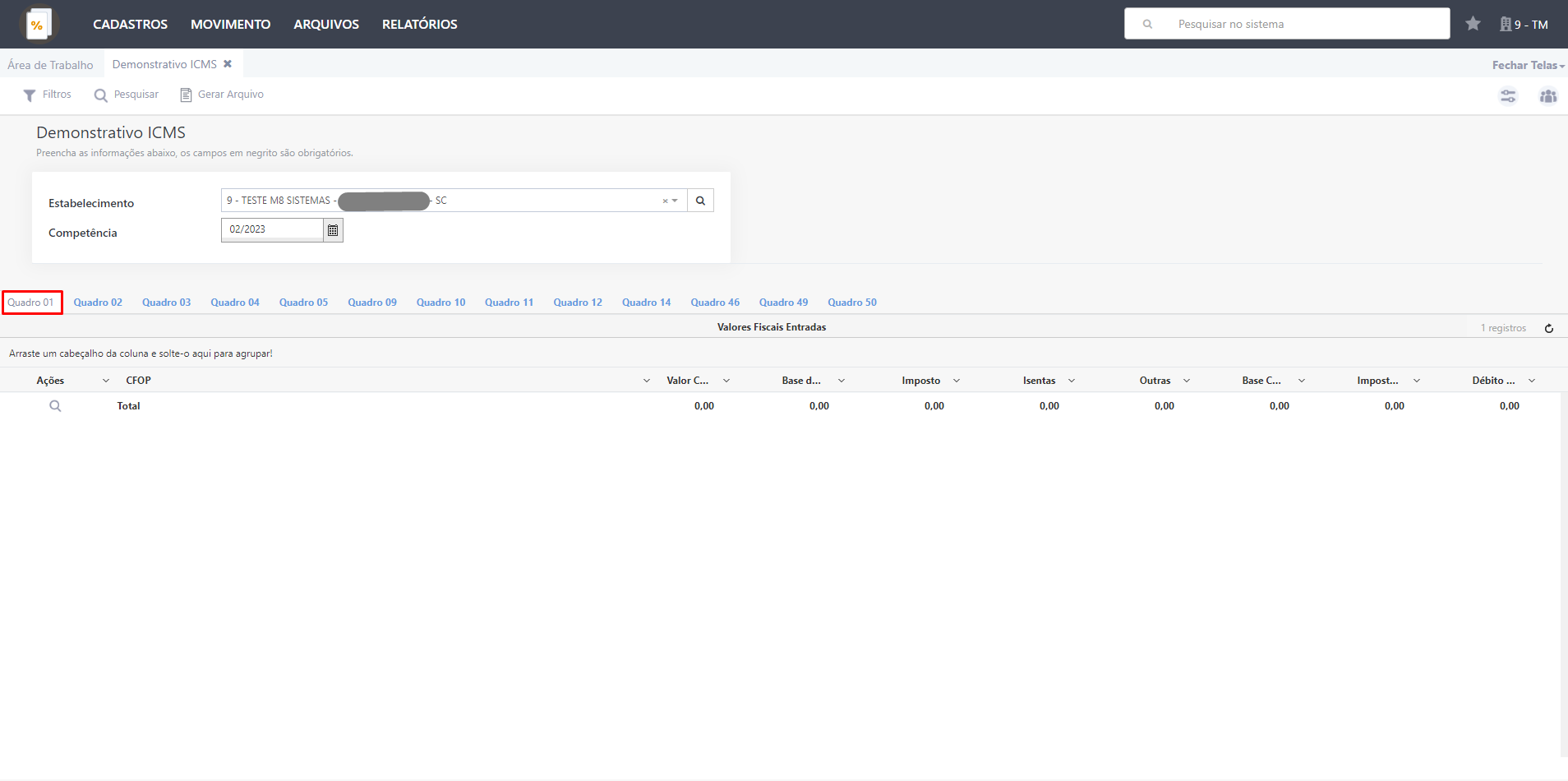

Quadro 01 - Valores Fiscais Entrada

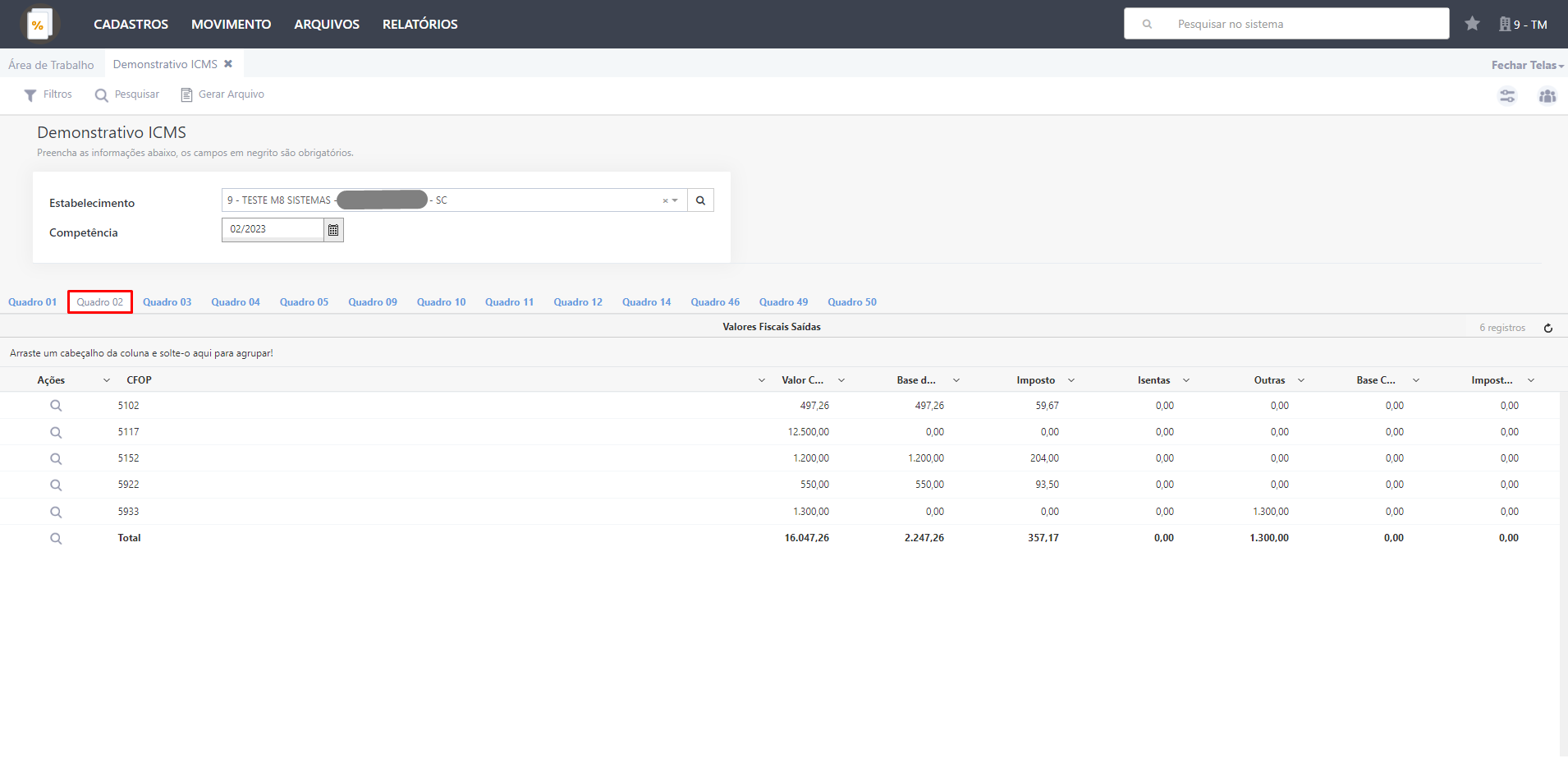

Quadro 02: Valores Fiscais de Venda

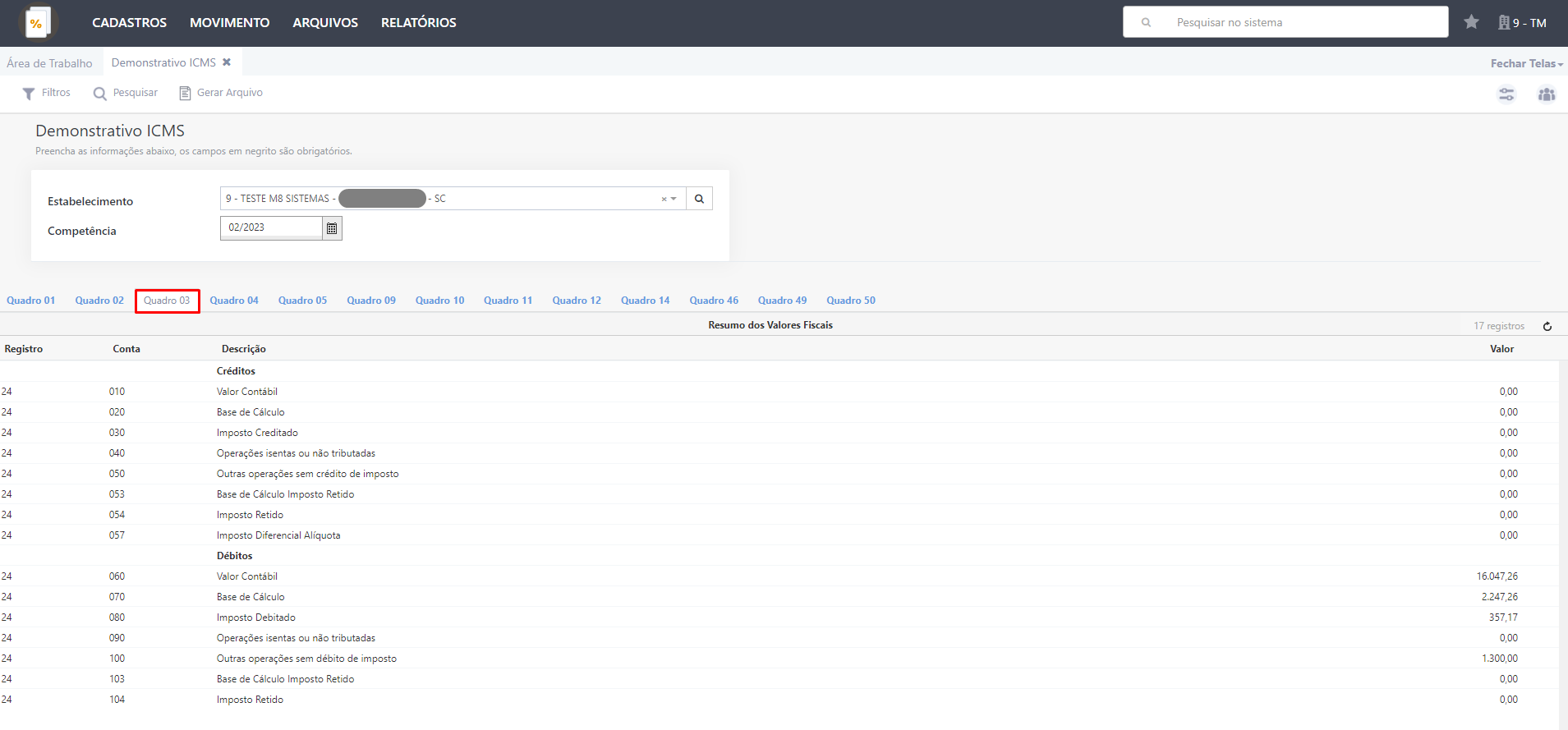

Quadro 03: Resumo dos valores fiscais

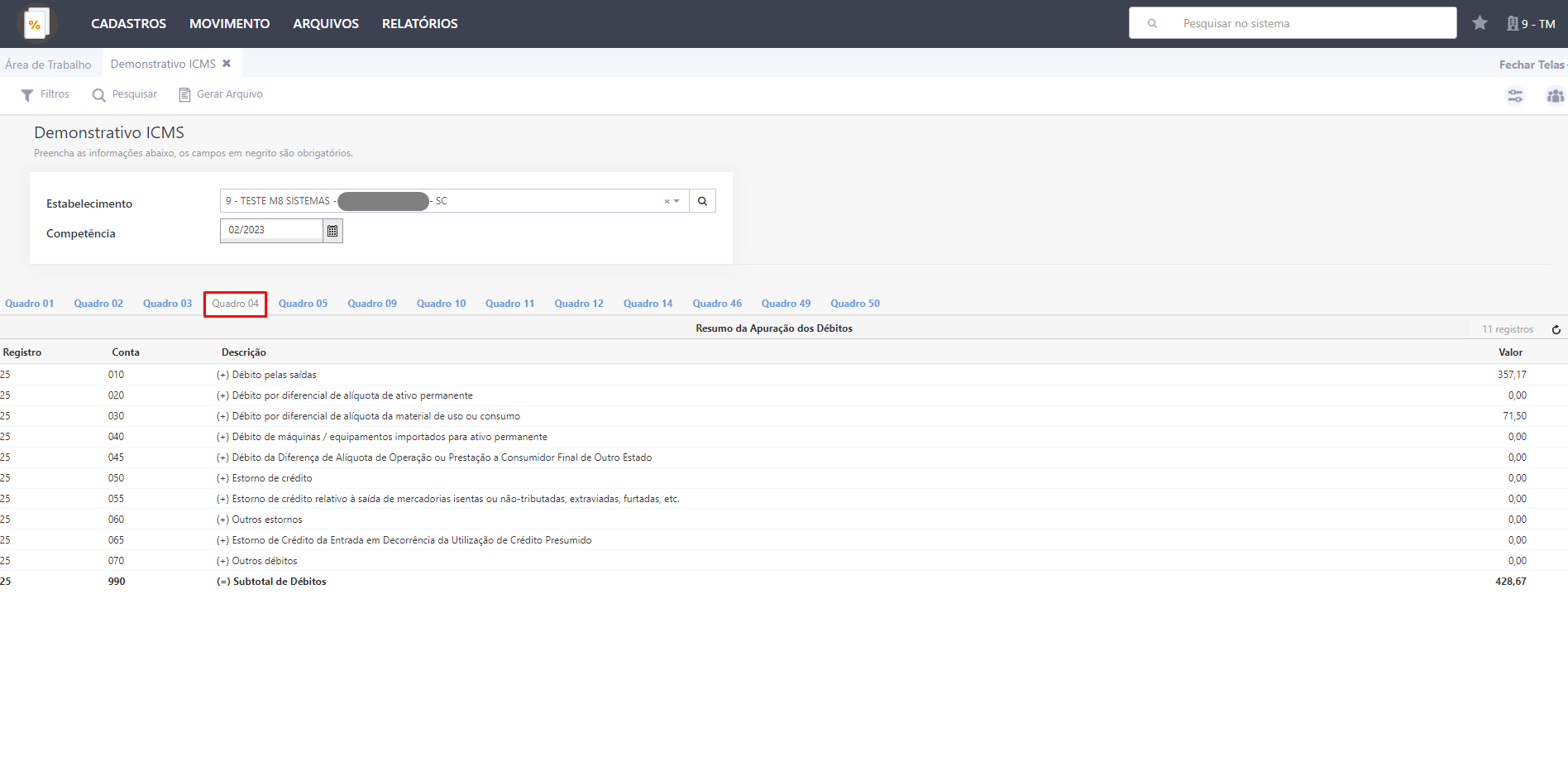

Quadro 04: Resumo da apuração dos débitos

Quadro 05: Resumo da apuração dos créditos

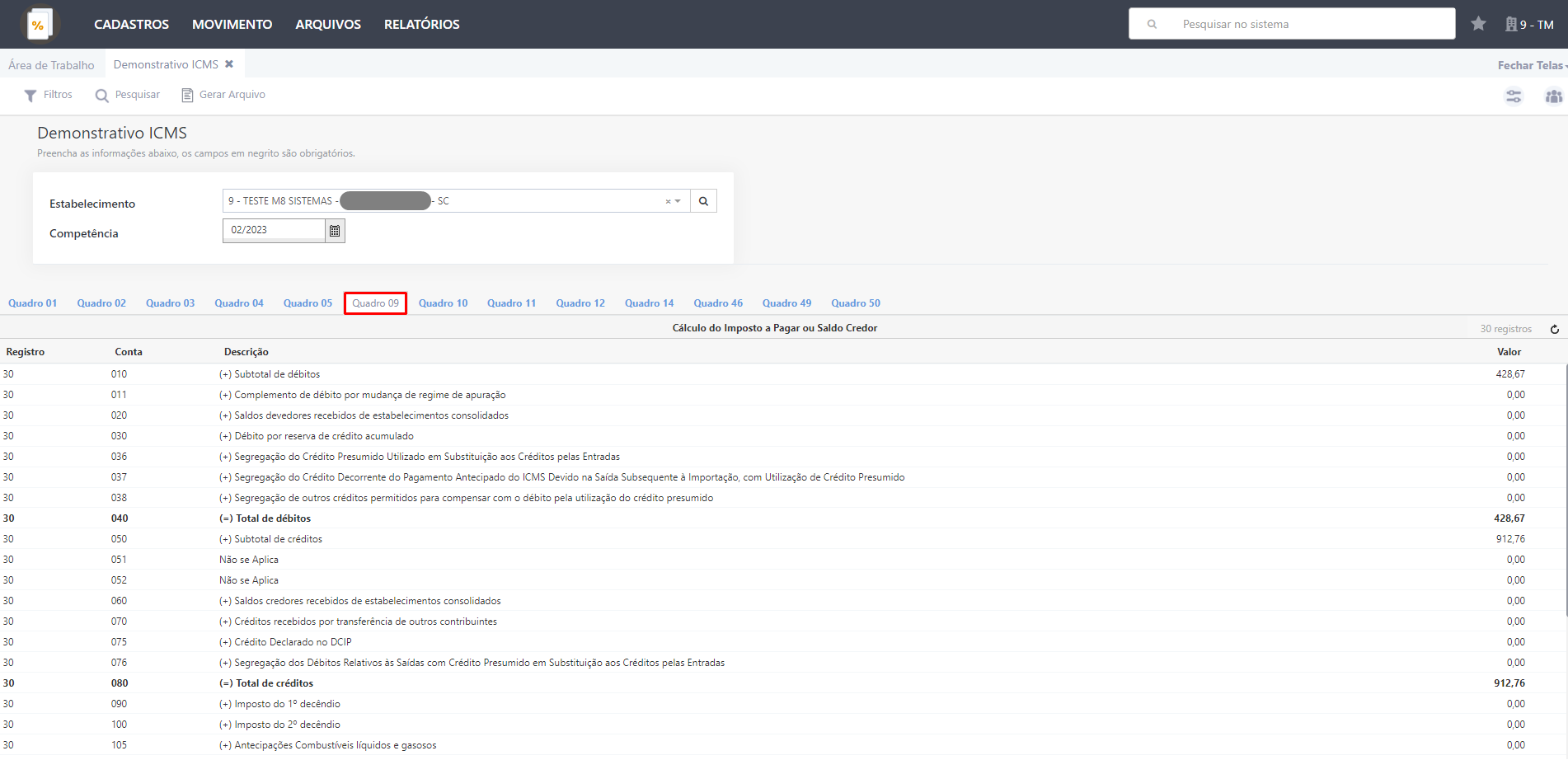

Quadro 09: Cálculo do Imposto a pagar ou saldo credor

Quadro 10: Débitos específicos

- Débito relativo a operações de Importação: Lançar o valor incidente sobre operações de importação, para as quais não haja dispositivo desobrigando o recolhimento no desembaraço aduaneiro, referente aos fatos geradores ocorridos no período de referência da declaração. Este valor compreenderá o valor do imposto recolhido dentro do período, bem como, o imposto a recolher em período seguinte. O imposto recolhido em referência anterior ao do período de ocorrência do fato gerador deve ser informado na referência em que ocorreu o recolhimento;

Débito Relativo a Aquisições de Atacadistas de Outras Unidades da Federação: Lançar o valor incidente sobre bens e mercadorias adquiridos diretamente de empresa atacadista, inclusive distribuidora, estabelecida em outra unidade da Federação, referente aos fatos geradores ocorridos no período de referência da declaração. Este valor compreenderá o valor do imposto recolhido dentro do período, bem como o imposto a recolher em período seguinte;

Débito por Responsabilidade Tributária: Lançar o valor referente a operações com previsão legal de responsabilidade tributária, exceto os casos de substituição tributária, relativo aos fatos geradores ocorridos no período de referência da declaração. Este valor compreenderá o valor do imposto recolhido dentro do período, bem como, o imposto a recolher em período seguinte; (quando se tratar da responsabilidade do substituído solidário, nas operações sujeitas à substituição tributária deverá ser informado no Quadro 11).

Outros Débitos por Ocasião do Fato Gerador: Lançar o valor referente aos fatos geradores ocorridos no período de referência da declaração, relativos a operações ou prestações com previsão legal de recolhimento por ocasião do fato gerador, que não se enquadrem nos itens 10 a 30 deste quadro. Este valor compreenderá o imposto recolhido dentro do período, bem como, o imposto que venha a ser recolhido nos períodos seguintes; (Neste item serão lançados também o ICMS correspondente ao imposto próprio recolhido ou a recolher decorrentes das saídas de AEH promovida por distribuidora de combustíveis ou importadores, apurados nos termos do RICMS-SC/01, Anexo 3, arts. 164 e 165).

Outros Débitos Eventuais: Lançar o valor correspondente a quaisquer outros débitos, para os quais haja a determinação expressa de recolhimento em separado que não se enquadre em outro item deste quadro, tais como, débitos relativos a períodos de referência anteriores, que serão informados pelo valor original. Este valor compreenderá o imposto recolhido dentro do período, bem como, o imposto que venha a ser recolhido nos períodos seguintes.

Total de Débitos: Lançar o valor do somatório dos itens 010 a 050 deste quadro.

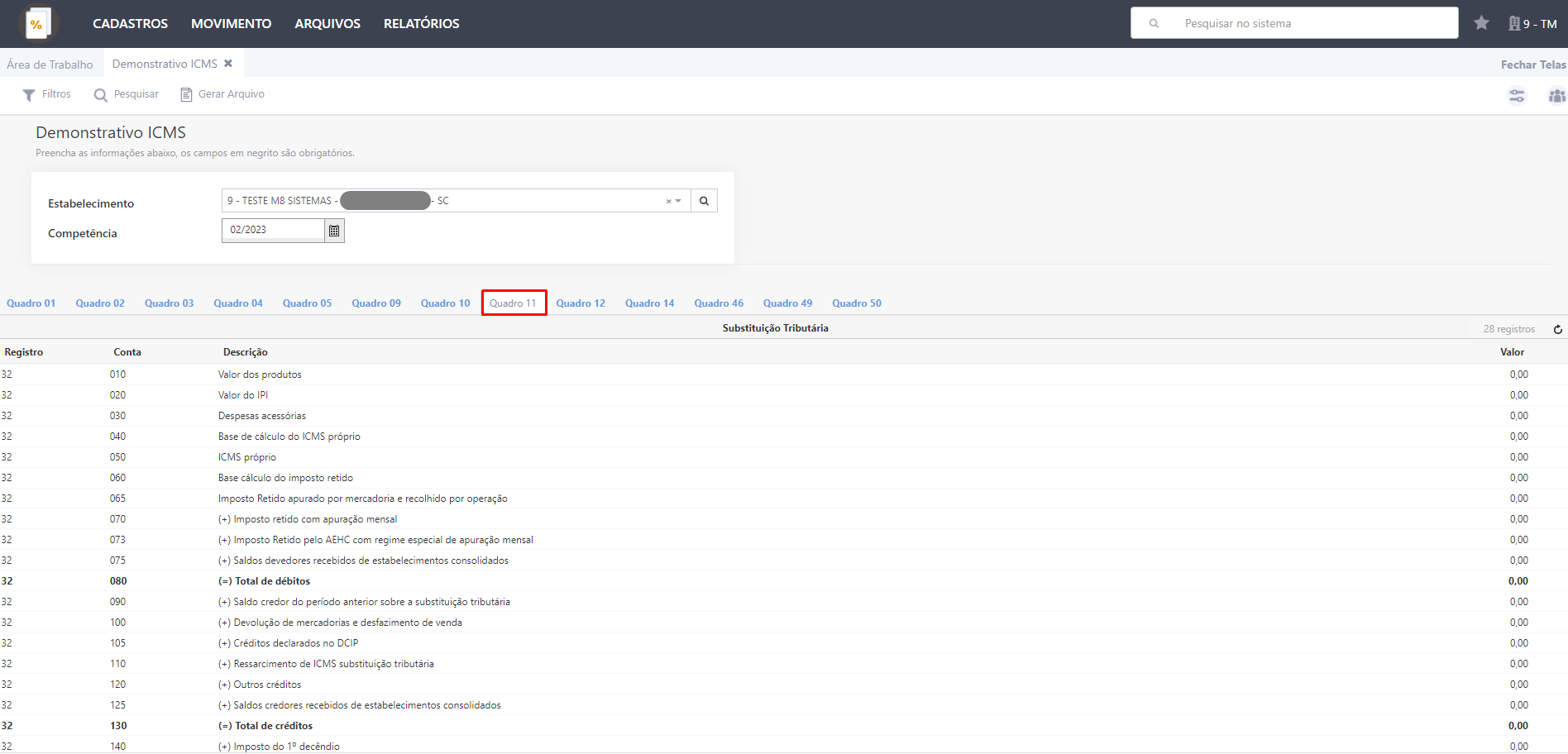

Quadro 11: Informações sobre Substituição Tributária

Quadro 12: Discriminação dos pagamentos do imposto e dos débitos específicos

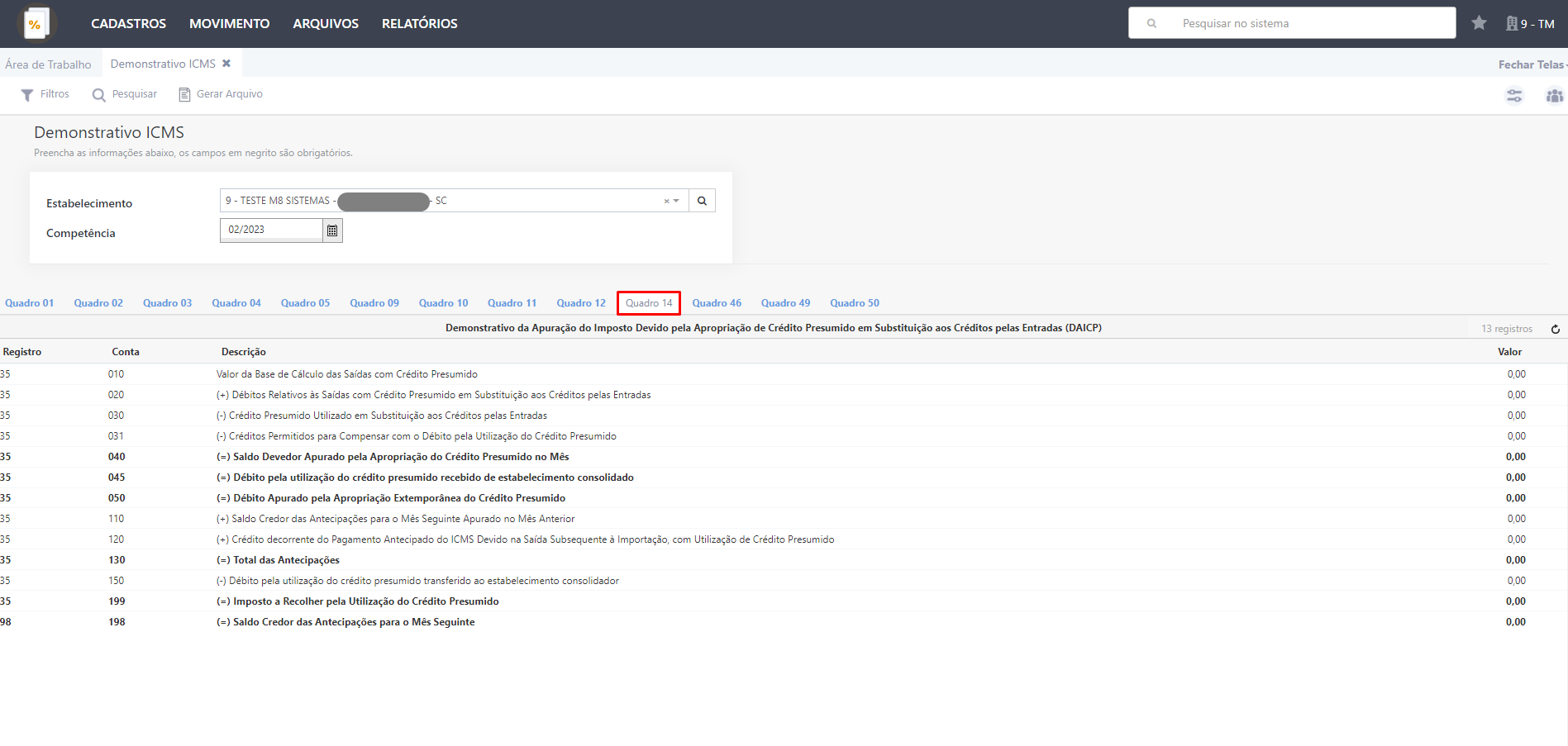

Quadro 14: Demonstrativo da apuração do imposto devido pela apropriação de crédito presumido em substituição aos créditos pelas entradas (DAICP)

Quadro 46: Créditos por regimes e autorizações especiais

Quadro 49: Entradas por unidade da Federação

Quadro 50: Saídas por unidade da Federação

- Tipo Declaração: Deverá informar o Tipo Declaração, entre as possibilidades:

- Normal: Referente ao mês normal, sem uma das outras duas opções/ocorrências.

- Encerramento Exercício: Fim das atividades ou cancelamento da Inscrição Estadual.

- Enquadramento no Simples Nacional: Troca de Regime Tributário, para Simples Nacional.

- Quantidade Trabalhadores: Informe o número de trabalhadores no fim do exercício/mês.

Related Articles

Apuração de ICMS SC ❌

Apuração de ICMS Todo mês, precisamos fazer a Apuração do ICMS, para calcularmos se ficamos com crédito ou débito do imposto e posteriormente prestarmos conta ao governo ou órgão fiscalizador. Fiscal > MOVIMENTO > APURAÇÃO ICMS > Apuração ICMS ...Demonstrativo ECF

Demonstrativo ECF Após fazer a Apuração da ECF, se preferir fazer uma conferencia dos valores, pode estar emitindo o Demonstrativo ECF. No M8, vai encontrar o Demonstrativo ECF, no caminho: Fiscal > MOVIMENTO > APURAÇÃO ECF > Demonstrativo ECF ...Manutenção ICMS

Manutenção ICMS Esta rotina permite realizar a manutenção de informações relacionadas ao ICMS, possibilitando a atualização em massa de dados como Operação Fiscal, Custos, Percentuais e outras configurações, de forma prática e centralizada. Fiscal > ...Nota Fiscal com ICMS Diferido

Nota Fiscal com ICMS Diferido O diferimento de ICMS é um benefício fiscal que permite postergar a cobrança ou recolhimento do tributo. Trata-se de transferir o lançamento e o pagamento do ICMS para etapa posterior à ocorrência do fato gerador da ...ICMS DIFAL para Não Contribuinte

Nota Fiscal com ICMS DIFAL para Não Contribuinte O diferencial de alíquota de ICMS, é a diferença entre a alíquota interna do estado de destino e a alíquota interestadual, informada no item do documento fiscal. É utilizado para equilibrar a ...